Geçen hafta Türkiye’nin en büyük kitapçısı D&R’ın Turkuvaz Medya’ya satılması çok konuşuldu. Satışta bence en dikkat çekici nokta değerleme: D&R’ın satış bedeli 100 milyon dolar.

Yani Türkiye’nin en büyük kitapçı zinciri Boğaz’da büyük bir yalı kadar para etti. Bir karşılaştırma yapmak açısından, aynı günlerde bir geminin çarparak yerle bir ettiği Hekimbaşı Yalısı 85 milyon dolar değerindeymiş.

D&R 20 yıldır ülkemizde 30 ilde 175 mağazada faaliyet gösteren, sadece kitap-dergi değil, müzik, oyun, elektronik eşya, kırtasiye vb. birçok ürün satan büyük bir perakendeciydi. Bu düşük değeri “bizim millet kitap okumuyor” diye açıklamak mümkün değil. Öyle olsa zaten D&R bu kadar büyüyemezdi. Ne oldu da Türkiye’nin en büyük perakendecilerinden biri Boğazda bir yalı değerine indi?

En ciddi açıklama yakında Amazon’un Türkiye pazarına girecek olması. Amazon, kurulduğu günden beri önce ilk ürünü olan kitapçı piyasasını dönüştürdü. ABD’de önce küçük kitapçılar Amazon’un fiyat politikasına karşı koyamadılar. Sonra büyük zincirler ya kapanmaya ya da oyuncakçı — kırtasiyeciye dönüşmeye başladılar. Sonra bu ürünler de Amazon’da satılmaya başladı.

Tüketiciler her ürünü bulabileceği ve yapay zeka uygulamaları sayesinde müşterisini çok iyi tanıdığı için çoğu zaman kitapçıdan daha iyi tavsiye veren Amazon’la istediği ürünü istediği anda evine sipariş etmek dururken kitapçıdan alışveriş yapmıyor. Üstelik koşulsuz iade sayesinde tüketici Amazon’a herkesten çok güveniyor. Bir de Kindle var ki, istediğiniz kitabı istediğiniz anda indirebiliyor, sürekli yanınızda taşıyabiliyor, bir de daha az para veriyorsunuz. Mesela ben 5 yıldır toplam 5 kağıt kitap almadım desem yalan olmaz. Onlar da okumaktan çok gösterişe yönelik resimli kitaplar.

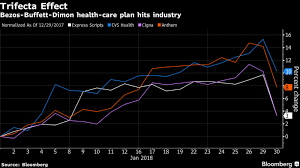

Amazon, girdiği her sektörü alt üst ediyor. Mesela yukarıdaki grafikte Ocak ayında Amazon sağlık sektörüne gireceğini açıklayınca ABD’deki sağlık şirketlerinin hisse fiyatlarının nasıl düştüğünü görebilirsiniz. New York Times’ta çıkan bu yazıya göre, etki sağlık sektörüyle de sınırlı değil: Amazon süpermarket işine girdiğinde dünyanın en büyük süpermarketlerinin hisse değeri %10 düştü. Amazon drone ile lojistik işine gireceğini açıklayınca lojistik şirketlerinin hisseleri daha da çok düştü. Amazon yemek dağıtacağını açıkladı, yemek dağıtım şirketlerinin değeri yerle bir oldu.

Sıra hangi sektörde?

Bence cevap bankacılık. Bankacılık yapmanın üç unsuru var: (1) Müşterinizi çok iyi tanımanız lazım. (2) Müşterinizin size güvenmesi lazım. (3) Bankacılık lisansı almanız lazım. Amazon’un ilk ikisindeki başarısı ortada. Bankacılık lisansı içinse en kötü ihtimalle küçük bir bankayı ucuza alarak yapmak mümkün.

Amazon, perakende başta olmak üzere tüm faaliyet kollarından elde ettiği müşteri bilgisi ve güvenini çok rahatlıkla finans sektörüne taşıyabilir. Zaten şu anda da kendi üzerinden satış yapan tüccarlara kredi veriyor. Amazon’un tüm ödeme ve satış bilgilerine sahip olduğu tüccarlara verdiği kredi miktarı 1 milyar doları geçti bile. Böyle bir bilgi havuzu hiçbir bankada yok.

Perakende başta olmak üzere farklı sektörlerden gelen müşteri verisinin finans sektörü için değerini anlamak için Çin’den bir örneğe bakalım: D&R’ın Boğaz’da yalı fiyatına satılığı günlerde, Çin’de 2014 yılında kurulan Ant Financial 150 milyar dolar değerle halka açıldı. Amazon’un Çinli versiyonu diyebileceğimiz Alibaba, 5 yıl önce ödeme sistemi işini geliştirerek kredi derecelendirme ve fonlama işlerine de girmişti. 150 milyar Pepsi, Unilever gibi dev şirketlerinkine emsal bir değerleme.

Türkiye gibi orta boylu gelişen ekonomilerin bankacılık sektörleri, Amazon gibi dijital devlerden gelen büyük bir dönüşüm tehdidiyle karşı karşıya. Dijital dönüşümün kaynağına sadece Amazon diye bakmamak lazım: Yüklü miktarda tüketici verisi toplayan ve bu veriyle beslenen yapay zeka sistemleri üzerine kurulu olan Google, Facebook, Apple; veya Çinli Alibaba, Tancent veya Baidu da aynı rolü oynayabilir.

Bankalarımızın fintek girişimlerini kendilerine rakip olarak görmek yerine, global dijital devlere karşı hayatta kalmalarını sağlayacak işbirliği fırsatı kaynağı olarak görmelerinde fayda var. Zira, bankalar da dahil hiçbir eski ekonomi şirketinin bu dijital yetkinlikleri kendi bünyesinde yeterli hızda oluşturup hayata geçirebilmesi mümkün değil. Yarın Amazon’un taşeronu haline gelmemek için bugün yapılması gereken aktif bir açık inovasyon yaklaşımıyla fintek ekosistemini startup şirketleriyle beraber geliştirmek.

Bankaları bu yöne sevk edecek olansa kuşkusuz regülatör kurumlarımız. Merkez Bankası, BDDK, MASAK gibi kurumlarımızın bankaların fintek girişimleriyle işbirliğinin ve fintek ekosisteminin gelişmesini önünü açacak düzenlemeleri yapmaları, hem de bu konuda bankalara rehberlik etmeleri gerekiyor. Aksi halde, birkaç sene içinde bankacılık sistemi global dijital devlerin eline geçmiş bir ülkede bağımsız para politikası uygulamak ve finansal sistemi kontrol etmek son derece güç hale gelecek. Fintek bugün hem büyük bir fırsat hem de bir ulusal beka meselesi.